Đất đai là nguồn tài nguyên quốc gia quý giá và có sức sản xuất lớn. Các khoản thu tài chính từ đất đai chiếm tỷ trọng dao động từ 12%-14,3% ngân sách nhà nước. Trong đó chủ yếu là các khoản thu từ nghĩa vụ tài chính của người sử dụng đất. Để đảm bảo và phát triển nguồn thu này cần có những giải pháp đồng bộ nhằm xây dựng giá đất sát với giá đất trên thị trường và điều chỉnh thuế suất tính thuế đối với thuế sử dụng đất phi nông nghiệp và thuế thu nhập cá nhân từ chuyển nhượng bất động sản phù hợgoài ra, nhà nước cần kết hợp thực hiện các giải pháp khác để có căn cứ xác định các loại nghĩa vụ tài chính và khuyến khích sử dụng đất tiết kiệm, hiệu quả, tạo sự công bằng giữa các chủ sử dụng đất.

Đất đai là nguồn tài nguyên quốc gia quý giá và có sức sản xuất lớn. Các khoản thu tài chính từ đất đai chiếm tỷ trọng dao động từ 12%-14,3% ngân sách nhà nước. Trong đó chủ yếu là các khoản thu từ nghĩa vụ tài chính của người sử dụng đất. Để đảm bảo và phát triển nguồn thu này cần có những giải pháp đồng bộ nhằm xây dựng giá đất sát với giá đất trên thị trường và điều chỉnh thuế suất tính thuế đối với thuế sử dụng đất phi nông nghiệp và thuế thu nhập cá nhân từ chuyển nhượng bất động sản phù hợgoài ra, nhà nước cần kết hợp thực hiện các giải pháp khác để có căn cứ xác định các loại nghĩa vụ tài chính và khuyến khích sử dụng đất tiết kiệm, hiệu quả, tạo sự công bằng giữa các chủ sử dụng đất.

Mở đầu

Đất đai là nguồn tài nguyên quốc gia vô cùng quý giá và có sức sản xuất lớn. Người sử dụng đất (SDĐ) được nhà nước trao quyền sử dụng thông qua các hình thức khác nhau như: giao đất, cho thuê đất và công nhận quyền SDĐ tùy thuộc vào mục đích sử dụng và đối tượng sử dụng. Sau khi được trao quyền SDĐ, người SDĐ chính thức được hưởng các quyền lợi gắn với việc SDĐ đồng thời phải thực hiện các nghĩa vụ đối với nhà nước trong đó có nghĩa vụ tài chính đối với đất đai. Các loại nghĩa vụ tài chính đối với đất đai bao gồm: Tiền SDĐ; tiền thuê đất; tiền thuế SDĐ; tiền thuế thu nhập từ chuyển nhượng bất động sản; phí và lệ phí (lệ phí trước bạ, lệ phí địa chính). Các khoản thu từ đất đai là phần đóng góp quan trọng vào ngân sách nhà nước trong những năm gần đây. Tuy nhiên, quy định về các khoản thu này còn một số bất cập đòi hỏi cần có sự điều chỉnh phù hợp vừa đảm bảo nguồn thu NSNN vừa tạo sự công bằng giữa các chủ SDĐ trong thời gian tới.

Kết quả nghiên cứu

Khái quát nguồn thu tài chính từ đất đai: Đất đai là nguồn tài chính tiềm năng hết sức quan trọng của mỗi quốc gia, khả năng khai thác biến thành nguồn tài chính hiện thực để phục vụ cho phát triển kinh tế là vô cùng to lớn. Xét trên góc độ nguồn vật lực, đất đai là một bất động sản được sử dụng để làm mặt bằng sản xuất kinh doanh, là tư liệu sản xuất không thể thiếu cho mọi nền kinh tế, là chỗ ở cho con người,... Nguồn vật lực này có ý nghĩa quyết định đến đời sống xã hội và sự tồn tại của con người. Xét về mặt tài chính, khi phát sinh các giao dịch đối với đất đai, nguồn tài chính tiềm năng từ đất đai sẽ biến thành nguồn tài chính hiện thực thông qua các giao dịch đó. Nguồn tài chính từ đất đai có giá trị rất lớn trong nguồn tài chính của xã hội. Khoản 1 Điều 107 Luật Đất đai năm 2013 quy định các khoản thu tài chính từ đất đai bao gồm: Tiền SDĐ khi được Nhà nước giao đất có thu tiền SDĐ, cho phép chuyển mục đích SDĐ, công nhận quyền SDĐ mà phải nộp tiền SDĐ; tiền thuê đất khi được Nhà nước cho thuê; thuế SDĐ; thuế thu nhập từ chuyển quyền SDĐ; tiền thu từ việc xử phạt vi phạm pháp luật về đất đai; tiền bồi thường cho Nhà nước khi gây thiệt hại trong quản lý và SDĐ đai; phí và lệ phí trong quản lý, SDĐ. Như vậy, có thể thấy nguồn thu NSNN từ đất đai chủ yếu là các khoản thu từ các loại nghĩa vụ tài chính do người SDĐ nộp.

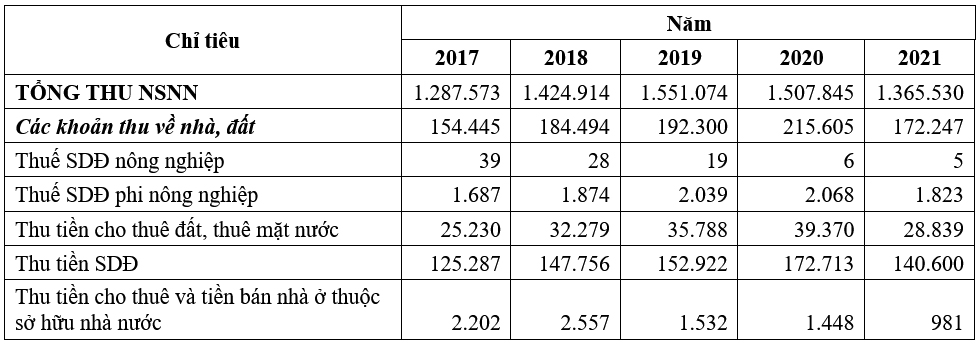

Bảng 1: Kết quả các khoản thu tài chính từ đất đai (ĐVT: tỷ đồng)

Thuế SDĐ phi nông nghiệp tăng, tuy nhiên mức độ tăng qua các năm còn chậm. Cụ thể: Năm 2018 tăng 187 tỷ đồng, tương ứng 11,08% so với năm 2017; năm 2019 tăng 165 tỷ đồng, tương ứng 8,8% so với năm 2018; năm 2021 do những tác động nặng nề của dịch bệnh Covid-19 đến việc SDĐ nên người SDĐ phi nông nghiệp bị thiệt hại và được hưởng chính sách miễn, giảm của nhà nước. Vì vậy, nguồn thu từ khoản thu này giảm mạnh.

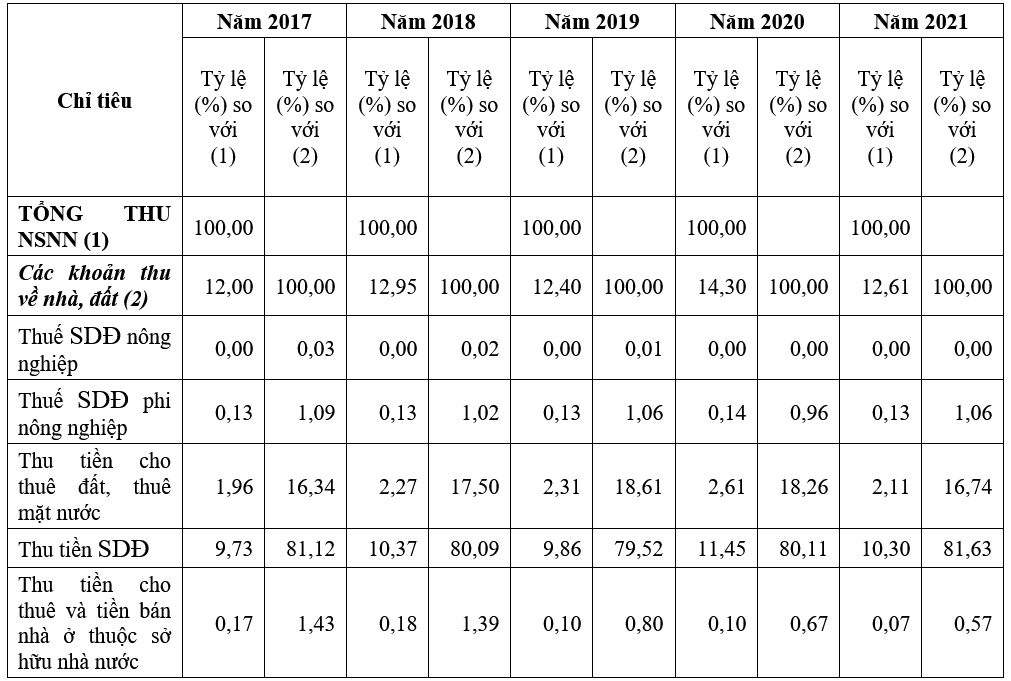

Bảng 2: Cơ cấu các khoản thu tài chính từ đất đai

Kết quả phân tích ở Bảng 2 cho thấy, các khoản thu từ đất chiếm tỷ trọng khá cao đối với NSNN. Trong giai đoạn từ năm 2017 - 2021, tỷ trọng khoản thu này dao động từ 12% - 14,3%, trong đó tiền SDĐ vẫn là nguồn thu chủ yếu và chiếm tỷ lệ cao nhất (năm 2020 đạt 11,45% so với tổng thu NSNN đạt 80,11% so với các khoản thu về nhà, đất). Nguồn thu từ thuế SDĐ nông nghiệp chiếm tỷ lệ rất thấp, (dao động từ 0,01%- 0,03%) so với các khoản thu về nhà, đất.

Những vấn đề tồn đọng khi xác định nghĩa vụ tài chính đất đai

Giá đất: Trong thực tế, giá đất theo bảng giá đất thường thấp hơn giá đất thực tế trên thị trường nên đã gây thất thu NSNN.

Việc định giá đất chưa đảm bảo nguyên tắc phù hợp với giá đất phổ biến trên thị trường của loại đất có cùng mục đích sử dụng đã chuyển nhượng, giá trúng đấu giá QSDĐ đối với những nơi có đấu giá QSDĐ hoặc thu nhập từ việc SDĐ.

Các phương pháp định giá áp dụng (phương pháp so sánh trực tiếp; phương pháp chiết trừ; phương pháp thu nhập; phương pháp thặng dư; phương pháp điều chỉnh giá đất) phù hợp với việc đánh giá đất thường xuyên, cụ thể nhưng chưa đủ để đáp ứng yêu cầu xây dựng khung giá đất và bảng giá đất kịp thời sát với giá thị trường và thiếu quy định về việc theo dõi, cập nhật chỉ số giá đất thị trường.

Khung giá đất do Chính phủ ban hành theo định kỳ 5 năm một lần. Trong thời gian thực hiện, nếu giá đất phổ biến trên thị trường tăng từ 20% trở lên so với giá tối đa hoặc giảm từ 20% trở lên so với giá tối thiểu trong khung giá đất thì Chính phủ điều chỉnh khung giá đất cho phù hợp. Bảng giá đất được xây dựng định kỳ 5 năm một lần và công bố vào ngày 1/1 năm đầu kỳ. Trong thực tiễn, việc điều chỉnh khung giá đất và bảng giá đất thường trễ so với biến động giá đất trên thị trường.

Hạn mức: Xác định diện tích đất trong hạn mức và diện tích đất vượt hạn mức đất ở của hộ gia đình, cá nhân rất quan trọng vì nó làm căn cứ để áp dụng giá đất tính tiền SDĐ khi chuyển mục đích sử dụng từ các loại đất khác sang đất ở. Khi xác định tiền SDĐ, đối với phần diện tích trong hạn mức đất ở được áp dụng giá đất trong bảng giá do UBND tỉnh quy định, phần diện tích đất ở vượt hạn mức áp dụng giá đất cụ thể. Ngoài ra, hạn mức đất ở còn làm căn cứ để tính thuế SDĐ ở.

Thuế suất tính thuế: Đối với thuế suất tính thuế SDĐ phi nông nghiệp là đất ở: Thuế suất tính thuế đối với đất phi nông nghiệp là đất ở hiện nay ở nước ta được áp dụng theo biểu thuế luỹ tiến từng phần và chia thành 3 bậc:

Mức thuế suất này được quy định trong Luật thuế SDĐ phi nông nghiệp được Quốc hội Khoá XII, kỳ họp thứ 7 thông qua và có hiệu lực thi hành từ ngày 1/1/2012. Ở thời điểm đó, các mức thuế suất như trên là phù hợp với GDP bình quân ở Việt Nam vì tốc độ tăng tổng sản phẩm trong nước bình quân hàng năm trong thời kỳ 2001-2010 đạt 7,2%; GDP bình quân đầu người năm 2010 ước khoảng 1.317,89 USD. Với mức thu nhập này, Việt Nam thuộc nhóm nước có mức thu nhập trung bình thấp. Tuy nhiên, sau gần 10 năm, GDP bình quân đầu người năm 2020 ở Việt Nam đạt 2.785,72 USD (tăng 111,3% so với năm 2010). Vì vậy, việc áp dụng mức thuế suất như trên không còn phù hợp và cần có nghiên cứu điều chỉnh tăng mức thuế suất tính thuế để đảm bảo nguồn thu NSNN từ đất đai.

Ngoài ra, Điều 7 Thông tư số 153/2011/TT-BTC quy định thuế suất đối với trường hợp đất sử dụng không đúng mục đích, đất chưa sử dụng theo đúng quy định áp dụng mức thuế suất 0,15%; đất lấn, chiếm áp dụng mức thuế suất 0,2%. Điều này chưa hợp lý vì mức thuế suất còn thấp và chưa đủ tính răn đe để ngăn chặn các trường hợp sử dụng đất lấn, chiếm và không mục đích.

Đối với thuế suất tính thuế thu nhập cá nhân từ chuyển nhượng bất động sản.

Khoản 2 Điều 23 Luật Thuế thu nhập cá nhân năm 2007 quy định thuế suất tính thuế đối với thu nhập từ chuyển nhượng BĐS tại Việt Nam của cá nhân không cư trú được thuế suất 2%. Mức thuế suất này đến nay được áp dụng hơn 10 năm và đã không còn phù hợp.

Định hướng giải quyết các vấn đề tồn đọng khi xác định nghĩa vụ tài chính đất đai

Giá đất: Cần thiết bổ sung các quy định làm rõ vai trò của dịch vụ giá đất và tổ chức định giá đất đồng thời cho phép sử dụng kết quả giá đất của các tổ chức này làm căn cứ xác định nghĩa vụ tài chính của người SDĐ.

Bổ sung các quy định về phương pháp định giá đất. Vì không nên cứng nhắc chỉ áp dụng những quy định tại Điều 4 Nghị định số 44/2014/NĐ-CP mà nên có thêm những quy định mới để tạo điều kiện cho các tổ chức định giá đất có thể áp dụng nhiều phương pháp khác nhau phù hợp với điều kiện, đặc điểm từng vùng để định giá đất cho phù hợp và chính xác. Ngoài ra, cần thực hiện các giải pháp nhằm xây dựng dữ liệu về đất đai công khai, minh bạch và đáng tin cậy.

Hạn mức: Hạn mức công nhận đất ở hiện nay ở nhiều địa phương chưa phù hợp với nguyện vọng của người SDĐ. Vì vậy, cần quy định cụ thể về trách nhiệm của chính quyền địa phương trong việc ban hành hạn mức công nhận đất ở và hạn mức đất ở cụ thể của địa phương theo từng khu vực để làm căn cứ xác định các loại nghĩa vụ tài chính đất đai.

Thuế suất: Thuế suất tính thuế đối với thuế SDĐ phi nông nghiệp và thuế thu nhập cá nhân từ chuyển nhượng bất động sản đến nay đã áp dụng qua thời gian dài (10 năm) nên không còn phù hợp với điều kiện hiện nay. Vì vậy, cần nghiên cứu kỹ để áp dụng nhiều bậc tính thuế đối với đất ở trên cơ sở người SDĐ ở càng nhiều thì mức thuế suất càng cao. Cần điều chỉnh tăng mức thuế suất đối với phần diện tích đất ở vượt hạn mức không quá 3 lần hạn mức và phần diện tích vượt trên 3 lần hạn mức đất ở vì các mức thuế suất hiện nay tương ừng là 0,07% và 0,15% còn thấp. Do đó chưa thúc đẩy người SDĐ sử dụng tiết kiệm, khai thác hiệu quả đất đai. Với mức thuế suất này rất khó để ngăn chặn tình trạng đầu cơ đất đai và đảm bảo nguồn thu NSNN từ đất.

Việc tăng thuế suất cần có lộ trình và áp dụng vào thời điểm thích hợp để không gây áp lực lớn đối với người SDĐ nhất là trong bối cảnh dịch bệnh Covid-19 còn kéo dài và diễn biến phức tạp.

Kết luận

Các khoản thu từ đất đai đóng góp đáng kể vào NSNN, trong đó chủ yếu là nguồn thu từ các khoản nghĩa vụ tài chính do người SDĐ thực hiện. Để đảm bảo nguồn thu này, ngoài việc nhà nước cần tuyên truyền pháp luật đất đai đến SDĐ để họ tự giác chấp hành pháp luật thì cần phải thực hiện nhiều giải pháp tích cực khác. Các giải pháp nhằm xây dựng giá đất sát với giá thị trường làm căn cứ xác định các khoản thu của người SDĐ; nghiên cứu điều chỉnh phù hợp mức thuế suất đối với thuế SDĐ phi nông nghiệp và thuế thu nhập cá nhân từ chuyển nhượng bất động sản vừa đảm bảo nguồn thu NSNN đồng thời khuyến khích SDĐ tiết kiệm, hiệu quả và tạo sự công bằng giữa các chủ sử dụng đất, góp phần nâng cao trách nhiệm và nghĩa vụ của chủ SDĐ.

Tài liệu tham khảo

1. Nguyễn Đình Bồng (2021), Pháp luật đất đai Việt Nam (1980 - 2020) khảo cứu và bình luận. Nhà xuất bản Tri Thức;

2. Luật Đất đai năm 2003;

3. Luật Thuế sử dụng đất phi nông nghiệp năm 2010;

4. Luật Thuế thu nhập cá nhân năm 2007;

5. Thông tư số 153/2011/TT- BTC của Bộ Tài chính Hướng dẫn về thuế sử dụng đất phi nông nghiệp ngày 11 tháng 11 năm 2011;

6. Cổng công khai NSNN; https://ckns.mof.gov.vn/SitePages/khaithacdulieu.aspx.

HOÀNG THỊ THU HOÀI

Khoa Quản lý đất đai, Trường Đại học TN&MT TP. Hồ Chí Minh

Sau khi hoàn thành nhiều phần việc quan trọng trong công tác đo đạc, lập hồ sơ địa chính và làm sạch cơ sở dữ liệu đất đai, Quảng Ngãi đang bước vào giai đoạn tăng tốc triển khai. Mục tiêu của tỉnh là hoàn thành cơ sở dữ liệu đất đai trong năm 2026, tạo nền tảng phục vụ quản lý và chuyển đổi số trong lĩnh vực đất đai.

Tỉnh Khánh Hòa đang tập trung tháo gỡ các vướng mắc về quy hoạch, xác định giá đất và nghĩa vụ tài chính tại nhiều khu đô thị, qua đó đẩy nhanh tiến độ cấp Giấy chứng nhận quyền sử dụng đất, bảo đảm quyền và lợi ích hợp pháp của người dân, doanh nghiệp.

Tái cấu trúc thủ tục hành chính về đất đai không chỉ là việc đưa hồ sơ lên môi trường điện tử, mà là quá trình thiết kế lại quy trình phục vụ trên nền dữ liệu. Khi 28/34 tỉnh, thành phố đã thực hiện tái cấu trúc quy trình giải quyết thủ tục đất đai, hơn 2,84 triệu hồ sơ được tiếp nhận trên môi trường điện tử và 94,6% hồ sơ điện tử được giải quyết thành công, một phương thức quản trị mới đang từng bước hình thành: dữ liệu thay giấy tờ, quy trình vận hành theo dữ liệu, người dân và doanh nghiệp được phục vụ thuận tiện, minh bạch hơn.

Kể từ ngày 26/6/2026, lãnh đạo xã, phường, đặc khu tại TP. Hồ Chí Minh được trao quyền thực hiện 26 nhóm nhiệm vụ đất đai, nổi bật nhất là thẩm quyền cho phép cá nhân chuyển mục đích sử dụng đất. Đây là bước đi quyết liệt của TP. Hồ Chí Minh trong mô hình chính quyền hai cấp nhằm cắt giảm tối đa các khâu trung gian gây phiền hà.

Hiện nay, khi biến đổi khí hậu diễn biến ngày càng phức tạp thì tài nguyên đất trở thành yếu tố quyết định đối với sự phát triển bền vững của ngành nông nghiệp. Đối với vùng Trung du và miền núi phía Bắc (TDMNPB), đây là khu vực có địa hình dốc, điều kiện tự nhiên khắc nghiệt và chiếm phần lớn diện tích đất nông lâm nghiệp của cả nước nên việc quản lý sức khỏe đất không chỉ là yêu cầu cấp thiết nhằm bảo vệ nguồn tài nguyên quý giá mà còn là nền tảng để xây dựng nền nông nghiệp xanh, thích ứng với biến đổi khí hậu và nâng cao sinh kế cho người dân.