Thị trường bông thế giới trong những năm gần đây chứng kiến nhiều biến động mạnh dưới tác động đồng thời của xung đột địa chính trị, biến đổi khí hậu, đứt gãy chuỗi cung ứng và thay đổi trong cán cân cung - cầu toàn cầu. Là quốc gia phụ thuộc lớn vào nguồn bông nhập khẩu phục vụ ngành kéo sợi và dệt may, Việt Nam chịu ảnh hưởng trực tiếp từ các cú sốc giá trên thị trường quốc tế. Mối quan hệ giữa rủi ro địa chính trị và biến động giá bông toàn cầu ngày càng ảnh hưởng rõ rệt, tác động mạnh đến hoạt động nhập khẩu của doanh nghiệp Việt Nam. Các doanh nghiệp trong bối cảnh thị trường ngày càng bất định cần tập trung vào công tác quản trị rủi ro nhằm nâng cao năng lực thích ứng.

Thị trường bông thế giới trong những năm gần đây chứng kiến nhiều biến động mạnh dưới tác động đồng thời của xung đột địa chính trị, biến đổi khí hậu, đứt gãy chuỗi cung ứng và thay đổi trong cán cân cung - cầu toàn cầu. Là quốc gia phụ thuộc lớn vào nguồn bông nhập khẩu phục vụ ngành kéo sợi và dệt may, Việt Nam chịu ảnh hưởng trực tiếp từ các cú sốc giá trên thị trường quốc tế. Mối quan hệ giữa rủi ro địa chính trị và biến động giá bông toàn cầu ngày càng ảnh hưởng rõ rệt, tác động mạnh đến hoạt động nhập khẩu của doanh nghiệp Việt Nam. Các doanh nghiệp trong bối cảnh thị trường ngày càng bất định cần tập trung vào công tác quản trị rủi ro nhằm nâng cao năng lực thích ứng.

Bất chấp bóng ma suy thoái kinh tế toàn cầu và sự thắt chặt chi tiêu, thị trường bông đã có cú lội ngược dòng ngoạn mục với mức tăng gần 20% kể từ cuối tháng 2/2026. Một sự kết hợp phức tạp giữa xung đột địa chính trị tại Trung Đông, biến đổi khí hậu tại các cường quốc và sự điều chỉnh chiến lược của các nhà máy đang đẩy ngành sợi tự nhiên vào một chu kỳ biến động mới.

Sự đảo chiều của thị trường kỳ hạn và tâm lý đầu cơ

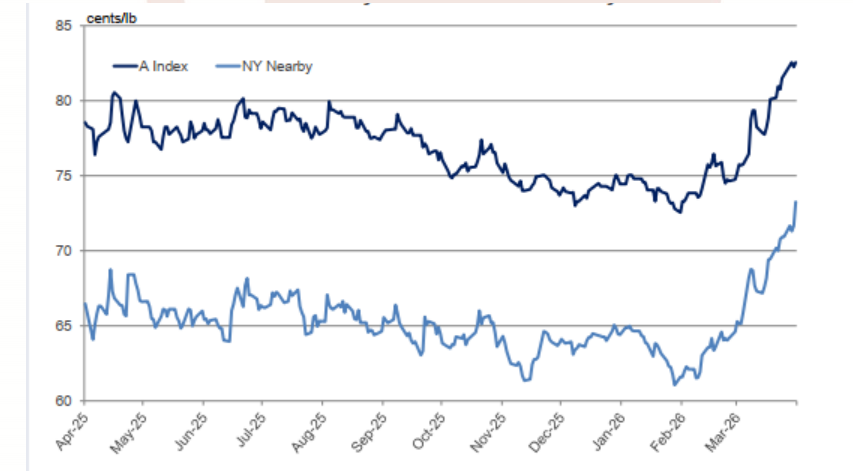

Kể từ khi xung đột bùng nổ vào ngày 28/2, thị trường bông đã thoát khỏi quỹ đạo giảm giá kéo dài hai năm. Dữ liệu từ sàn NY/ICE cho thấy giá hợp đồng kỳ hạn tháng 7 (kỳ hạn gần) đã vọt từ 65 cent/lb lên 75.88 cent/lb vào giữa tháng 4. Đáng chú ý hơn là sự thay đổi trong vị thế của các nhà đầu cơ. Sau gần hai năm liên tiếp giữ vị thế bán ròng (từ tháng 4/2024), các nhà đầu tư đã chính thức quay lại vị thế mua ròng từ giữa tháng 3/2026. Sự dịch chuyển này không chỉ là phản ứng tức thời với chiến tranh mà còn là sự đặt cược vào tình trạng thắt chặt nguồn cung trong dài hạn.

Tại các thị trường châu Á, mức tăng cũng diễn ra tương ứng nhưng có sự phân hóa. Pakistan chứng kiến mức tăng vọt từ 73 cent/lb lên 85 cent/lb, phản ánh lo ngại về chuỗi cung ứng khu vực. Tại Trung Quốc, chỉ số CC Index tăng chậm hơn (từ 109 lên 111 cent/lb) do nhu cầu nội địa vẫn đang trong quá trình hồi phục và sự ổn định tương đối của đồng Nhân dân tệ (Đồng RMB tăng giá từ mức gần 6,90 RMB/USD lên mức gần 6,80 RMB/USD).

Phân tích cán cân Cung - Cầu: Những con số biết nói

Báo cáo mới nhất từ Bộ Nông nghiệp Hoa Kỳ (USDA) cho thấy một bức tranh đối lập giữa niên vụ hiện tại và dự báo tương lai.

Niên vụ 2025/26: Sự gia tăng bất ngờ của tồn kho

Số liệu thực tế ghi nhận sản lượng toàn cầu tăng thêm 879.000 kiện (lên mức 121,9 triệu kiện) và tiêu thụ tăng 561.000 kiện (lên mức 119,1 triệu kiện). Việc điều chỉnh tồn kho đầu kỳ tăng thêm 310.000 kiện đã đẩy tồn kho cuối kỳ lên mức 77,0 triệu kiện. Tuy nhiên, lượng tồn kho này không giúp hạ nhiệt thị trường do áp lực chi phí vận chuyển và rủi ro địa chính trị đang án ngữ tại các tuyến hàng hải trọng yếu.

Niên vụ 2026/27: Dự báo thắt chặt nguồn cung Triển vọng niên vụ tới đang là nhân tố chính đẩy giá lên cao. USDA dự báo sản lượng toàn cầu dự kiến sụt giảm khoảng 3,9 triệu kiện, chủ yếu do Trung Quốc và Brazil chủ động cắt giảm diện tích gieo trồng. Tại Hoa Kỳ, mặc dù báo cáo dự kiến diện tích gieo trồng tháng 3 tăng nhẹ lên 9,6 triệu mẫu, nhưng con số này vẫn thấp hơn mức 11,2 triệu mẫu của niên vụ 2024/25.

Sản lượng toàn cầu thấp hơn, cùng với kỳ vọng tiêu thụ tại các nhà máy toàn cầu cao hơn (+1,4 triệu kiện), có thể dẫn đến việc nguồn cung thắt chặt hơn. Các dự báo cho vụ 2026/27 này được công bố trước khi xung đột tại Iran bùng phát, và tăng trưởng có thể bị thách thức bởi chi phí tiêu dùng và sản xuất cao hơn do giá năng lượng tăng.

Hệ lụy từ "Gọng kìm" chi phí và sự dịch chuyển từ Polyester

Xung đột tại Iran và những thách thức đối với lệnh ngừng bắn tại Lebanon đã đặt eo biển Hormuz - huyết mạch của 30% lượng phân bón và phần lớn năng lượng toàn cầu vào tình trạng báo động.

Chi phí đầu vào nông nghiệp: Giá dầu diesel tại Mỹ đã tăng tới 75% kể từ khi xung đột bắt đầu, gây áp lực trực tiếp lên việc vận hành máy móc nông nghiệp.Bên cạnh đó, các cường quốc bông như Brazil, Ấn Độ và Mỹ đang phải đối mặt với bài toán giá phân bón leo thang khi dòng chảy khí tự nhiên và dưỡng chất qua vịnh Ba Tư bị hạn chế.

Lợi thế tương quan với sợi tổng hợp: Giá dầu thô biến động tới 20% đã đẩy chi phí sản xuất polyester tăng thêm khoảng 10 xu/pound. Điều này khiến sợi làm từ bông tự nhiên trở nên hấp dẫn hơn đối với các nhà máy dệt may đang nỗ lực bảo vệ biên lợi nhuận, gián tiếp thúc đẩy nhu cầu bông tăng cao.

Thực trạng các nhà nhập khẩu bông tại Việt Nam

Việt Nam là nước nhập khẩu ròng bông. Theo ước tính của POST, bông nội địa chiếm chưa tới 15 tổng nhu cầu thị trường. Tại thị trường Việt Nam, USDA đã điều chỉnh giảm dự báo tiêu thụ và nhập khẩu khoảng 200.000 kiện (xuống mức 7,8 triệu kiện). Điều này phản ánh sự thận trọng của các doanh nghiệp nội địa trước biến động giá nguyên liệu và chi phí logistics.

Hoa Kỳ khẳng định vị thế nhà cung cấp số 1 với mức tăng trưởng xuất khẩu sang Việt Nam đạt 75% (gần 1,7 triệu kiện). Sự ưu tiên này đến từ chất lượng sợi cao và khả năng truy xuất nguồn gốc (traceability) đáp ứng tiêu chuẩn quốc tế. Trong khi đó, sản lượng xuất khẩu bông Brazil sang Việt Nam giảm mạnh 44% do chuyển hướng sang Trung Quốc. Bông Úc cũng giảm 12% do hạn chế về sản lượng và chiến lược đa dạng hóa thị trường.

Tồn kho bông tại Việt Nam rơi xuống mức thấp bất thường, chỉ còn 12%. Nguyên nhân do các nhà máy đẩy mạnh xuất khẩu sợi cotton trong khi nhập khẩu bông nguyên liệu đầu vào giảm.

Khuyến nghị cho các doanh nghiệp Việt Nam

Thị trường bông đang đứng trước một "ngã ba đường" chiến lược. Một mặt, nguồn cung có xu hướng thắt chặt trong niên vụ 2026/27 do diện tích gieo trồng giảm và chi phí đầu vào tăng. Mặt khác, nhu cầu tiêu dùng vẫn tiềm ẩn rủi ro nếu lạm phát toàn cầu không được kiểm soát.

Trong ngắn hạn, các doanh nghiệp nên chuyển sang các hình thức mua hàng linh hoạt, ngắn hạn như mua tại kho ngoại quan (bonded warehouse), hàng đang đi trên đường (afloat) và thị trường giao ngay (spot market) thay vì các hợp đồng dài hạn. Bên cạnh đó, việc theo dõi sát sao diễn biến tại eo biển Hormuz và các báo cáo chuyên ngành sẽ là chìa khóa. giúp doanh nghiệp chớp được thời cơ giá tốt.

Về dài hạn, việc theo sát các công cụ phòng vệ giá và dự báo sản lượng từ USDA trong các tháng tới sẽ là yếu tố then chốt để các nhà nhập khẩu quản trị rủi ro trong bối cảnh giá bông nhiều khả năng sẽ duy trì ở mặt bằng cao.

Biến động địa chính trị đang trở thành nhân tố ngày càng quan trọng chi phối giá bông thế giới. Với vị thế là quốc gia nhập khẩu bông lớn phục vụ ngành dệt may xuất khẩu, Việt Nam chịu tác động trực tiếp từ các cú sốc giá và đứt gãy chuỗi cung ứng.

Trong bối cảnh đó, doanh nghiệp Việt Nam cần chuyển từ tư duy mua hàng truyền thống sang quản trị rủi ro chiến lược, bao gồm đa dạng hóa nguồn cung, phòng vệ giá, quản trị tồn kho và xây dựng hệ thống cảnh báo sớm. Đây là điều kiện quan trọng để nâng cao năng lực cạnh tranh và phát triển bền vững trong môi trường kinh doanh toàn cầu nhiều biến động.

Tóm tắt Nghiên cứu “Nhận thức của người khuyết tật trong việc bảo vệ bản thân trước tai nạn hỏa hoạn và rủi ro thiên tai” khảo sát 242 người khuyết tật tại Hà Nội nhằm đánh giá mức độ nhận thức, năng lực tự bảo vệ và các yếu tố ảnh hưởng đến ý định hành động của họ trước các nguy cơ này. Dựa trên mô hình niềm tin sức khỏe (Health belief model - HBM) và lý thuyết Niềm tin vào năng lực bản thân (self-efficacy) , dữ liệu được phân tích bằng SPSS 20.0 cho thống kê mô tả, tương quan Pearson, ANOVA, và hồi quy tuyến tính. Kết quả cho thấy, người khuyết tật có nhận thức cao về nguy cơ (M = 3.61; SD = 0.87), mức độ nghiêm trọng (M = 3.91; SD = 0.89), lợi ích hành động (M = 3.95; SD = 0.84), nhưng niềm tin vào năng lực tự bảo vệ còn thấp (M = 2.80; SD = 0.78). Hỗ trợ xã hội từ gia đình, cộng đồng và bạn bè đóng vai trò tích cực trong việc nâng cao khả năng ứng phó, nhất là với nhóm người khuyết tật ở mức đặc biệt nặng. Nghiên cứu đề xuất tăng cường truyền thông và chương trình can thiệp phù hợp với từng nhóm khuyết tật để hỗ trợ nâng cao niềm tin vào năng lực tự bảo vệ bản thân trước tai nạn hỏa hoạn và rủi ro thiên tai.

Biến đổi khí hậu, suy giảm nguồn nước và sức ép từ thị trường quốc tế đang đặt ngành cà phê Đắk Lắk trước ngưỡng cửa phải thay đổi. Trong bối cảnh ấy, mô hình cà phê nông lâm kết hợp (NLKH) và cơ chế chi trả dịch vụ môi trường (DVMT) được xem là chìa khóa mở ra hướng đi mới cho phát triển bền vững. TS. Trần Hữu Nghị - Giám đốc Trung tâm Nghiên cứu Lâm nghiệp Nhiệt đới (Tropenbos) Việt Nam, đơn vị tiên phong trong các nghiên cứu và thí điểm mô hình cà phê xanh tại Tây Nguyên chia sẻ về hành trình đưa khoa học, chính sách và con người đến gần nhau hơn, để hạt cà phê Việt Nam không chỉ ngon mà còn xanh và có trách nhiệm.

Trong suốt hành trình phát triển của nhân loại, năng lượng luôn là cội nguồn của tiến bộ và văn minh. Nhưng chính năng lượng cũng đang trở thành thách thức lớn nhất của thế kỷ XXI - khi trái đất nóng dần lên, khí hậu biến đổi khôn lường và nhiên liệu hóa thạch dần cạn kiệt. Từ trăn trở đó, tôi cùng các cộng sự tại Viện Nghiên cứu Thiên tai và Môi trường (RIDES) đã dồn tâm huyết nhiều năm để tìm kiếm một hướng đi mới: một công nghệ phát điện không cần nhiên liệu, không phát thải, không phụ thuộc vào tự nhiên nhưng vẫn vận hành bền vững và ổn định. Bài viết này giới thiệu công trình nghiên cứu mà tôi gọi là “Công nghệ phát điện không nhiên liệu kiểu bánh đà” (Flywheel Electrogen Technology) - một bước thử nghiệm táo bạo của khoa học Việt Nam trên con đường tiến tới tự chủ năng lượng và phát triển xanh.

Mỗi năm, Việt Nam thải ra hơn 100.000 tấn ắc quy axit chì, phần lớn được tái chế thủ công tại các làng nghề, gây ô nhiễm chì và axit nghiêm trọng cho đất, nước và không khí. Trong khi đó, có tới 84% ắc quy bị hỏng chỉ vì hiện tượng sunfat hóa, một quá trình có thể đảo ngược nếu được xử lý đúng kỹ thuật. Nắm bắt thực trạng này, Viện Nghiên cứu Thiên tai và Môi trường (RIDES) đã phát triển công nghệ tái tạo ắc quy bằng xung điện cao tần không hóa chất, giúp “hồi sinh” ắc quy cũ, khôi phục 70-95% dung lượng, giảm đáng kể lượng chất thải nguy hại ra môi trường. Tuy nhiên, để công nghệ xanh này được áp dụng rộng rãi, Việt Nam cần khẩn trương hoàn thiện khung pháp lý, tiêu chuẩn kỹ thuật và cơ chế hỗ trợ doanh nghiệp, hướng tới mục tiêu “1 triệu ắc quy xanh” - bước đi cụ thể trong lộ trình kinh tế tuần hoàn và phát thải ròng bằng 0 (Net Zero).

Tóm tắt: Bài báo nghiên cứu giải pháp xử lý chất thải rắn sinh hoạt (CTRSH) bền vững cho Việt Nam thông qua tích hợp công nghệ vi sinh (phân hủy sinh học) và nhiệt phân. Trước áp lực gia tăng rác đô thị và yêu cầu phát triển kinh tế tuần hoàn, phương pháp này được đề xuất nhằm tận dụng tài nguyên từ rác, giảm chôn lấp và phát thải.